がん保険を選ぶ

先日父が亡くなったんですが、がんでした。 父は死ぬ直前まで吸ってたくらいのヘビースモーカーで、私は一切吸わないんですが、それはさておいて、がん保険はやっぱりかけておかないとなと。

ところがですよ、世の中にはがん保険の商品が多すぎるので、中々選べず。基本的には入れっぱなし前提なので、ちゃんと選びたかったんですよね。 ここにはその検討の記録をまとめていきたいと思います。

先に結論ですが、この文面が表示されている現在、保険を決め切れていません。 公開情報にしないといつか忘れてしまうので、先行して調査したり保険屋さんに話を聞いて咀嚼したところまでをまとめています。

このことから1つ言えることは、保険は長期に渡るもので、設定によっては大金になるので、どうしても判断に時間がかかるということです。 あまり詳しくない情報も多いですからね。

治療費の政府統計データ

がんになったら治療費いくらかかるの、を確認するために政府の統計データを見てみます。

まぁ実は保険屋さんで話を聞いてみたんですが、情報ソースが出てこなかったので、これは自分で調べてみないとダメだなと思ったんですよね。 一般的には真実を話してくれているのでしょうし、プロの方が素人たる私よりも情報を確かに持っているでしょうけど、納得のために。

検索するとがん保険を紹介するWeb記事が多数見つかります。政府統計データのうち「医療給付実態調査」を参考にして算出されたものが圧倒的に多いですね。

医療給付実態調査-e-Stat試しに令和3年の物をダウンロードしてみました。「胃の悪性新生物<腫瘍>」行の「制度・計」の列を確認します。 「件数」は患者数「点数」は医療制度の点数で、執筆時現在では * 10すると円になります。 17,916,177,211点 * 10円 ÷ 268,359人 = 667,619円となりますね。

つまり令和3年では胃癌患者の一人当たりが67万円程度を支払ったことになります。

なお列側の項目「制度・計」はすべての医療保険制度を利用した合算の数値となっています。 後に続く「協会(一般)・計」は「全国健康保険"協会"」の合計だそうです。 他に「健康保険組合」などが「組合健保・計」を表記されていますが、非常に分かり難くてよくないですね。 検索性と正確性を著しく損なう略称を採用するなんて国の資料とは思えません。

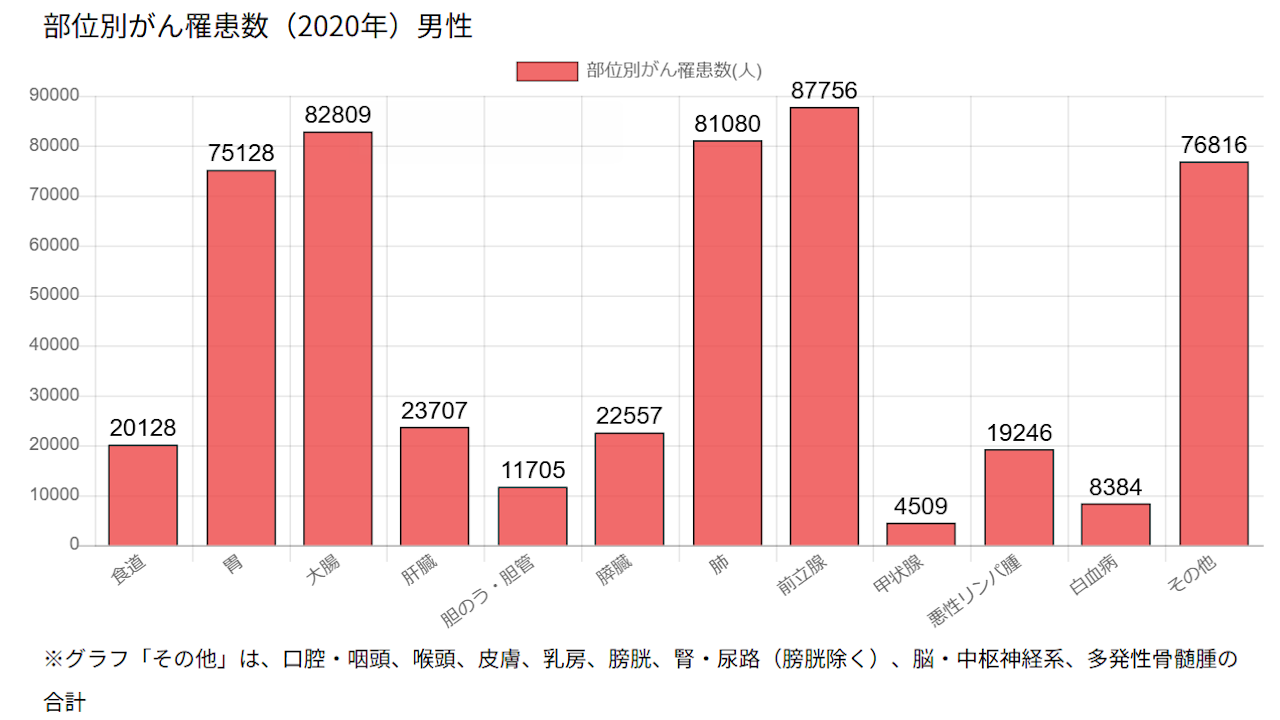

すべての情報を追うのは大変なので、日本人男性の主要な対象を追うことにしてみます。 上記の統計グラフ「全国がん登録 罹患数・率 報告 CANCER INCIDENCE OF JAPAN 2020」より抜粋されたものとされています。 統計上「胃、大腸、肺、前立腺」の4件が抜けてるのでこの4件に限定しましょう。

胃は先の通りとして、残りの3件は次のようになりました。

- 結腸の悪性新生物<腫瘍>:673,787円

- 直腸S状結腸移行部及び直腸の悪性新生物<腫瘍>:784,292円

- 気管,気管支及び肺の悪性新生物<腫瘍>:730,616円

- その他の悪性新生物<腫瘍>:676,464円

前立腺がんについては項目がなかったので、その他に勘定するとしました。すべての平均は706,555円です。ざっくり70万円ほど。 その他の制度の適用はおいといて、仮に公的医療保険で3割負担とすると70 * 0.3 = 21万円。

致命的な病気の割に案外何とかなりそうな金額感ですが、いくらかの注意点があります。

- 平均値であって中央値ではない

- 1年あたりの金額であって、数年かけた完治・寛解(かんかい=再発してなさそう)までの治療費ではない

- 公的医療保険の対象外となる高度な治療の費用は含まれない

- 入院・通院時にかかる交通費や備品などの費用は含まれない

- 治療しながら就労できているかは定かでない

あたりでしょうかね。まぁここまでの金額感を自分で確認できると、検索して見つかる多くの記事の金額感の妥当性や、 保険屋さんから伺う話の現実味とか、どういう統計が裏にある話なのかな、とかが見えてきますね(会話の中でデータの話はしませんから普通)。

5年生存率・累積死亡リスク

癌の世界には「5年生存率」という考え方があるそうで、ようするに最初の罹患から5年後も生存している可能性を表した値です。 ただし、これには5年後も完治・寛解はしていないが、生きている、というのも含まれます。

国立がん研究センターの「がん診療連携拠点病院等院内がん登録2012年3年生存率、2009年から10年5年生存率公表」によれば、

全がんの5年実測生存率は58.6%(前回58.5%)、相対生存率は66.1%(前回65.8%)でした。 性別の割合は男性が58.2%、女性が41.3%でやや男性が高い割合でした。 診断時の年齢は、男女ともに70歳代が最も多く、70歳代、80歳代以上を合わせると約47%の割合でした。

ざっくり6割くらい。結構な数が亡くなられるな、という印象が強いですが診断時の年齢が70代が多いですね。 若いタイミングでガンになる分には生存率が上がるのかな、と思ったんですが、これに関する具体的な言及をする情報は見つからず。

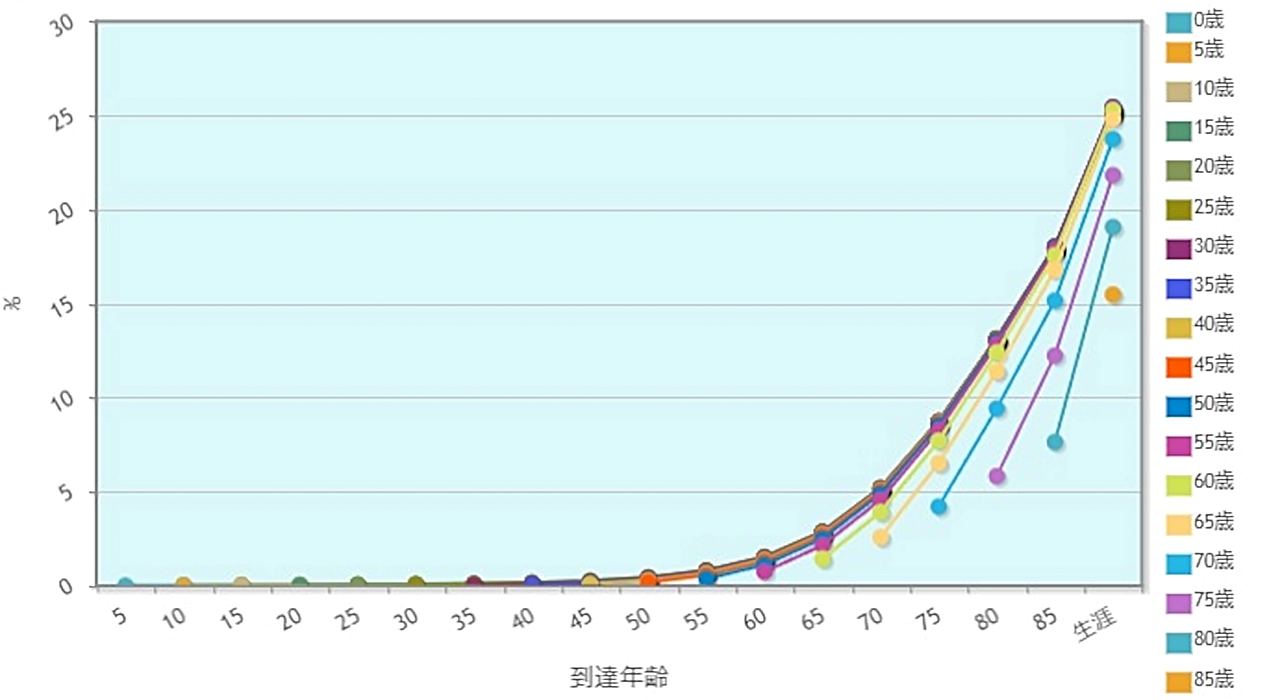

がん情報サービスより

同じく国立がん研究センターの運営する「がん情報サービス」にグラフデータベースがあり、こちらを使ってグラフを表示してみました。 設定を「データ:死亡」「グラフ:年齢階級別 累積リスク」としています。ざっくり45歳を超えて来ると徐々に死亡リスクが高まってますね。

なお、累積リスクの話についてはがん罹患・死亡データの更新に関連する追加集計-国立がん研究センターが読みやすいです。

で、「厚生労働省の統計」によれば、日本人男性の平均寿命は2010年時点で79.64歳、ざっくり80歳です。 70代でがんにかかり、4割の人が5年以内に(5年生存率より)亡くなっていると考えると、嫌に生々しい数値ですね。

あとは生きてる間にがんに罹患する確率は50%、二人に一人が死ぬまでにがんになるというのは確かに正しいとして、 あとはどれくらい、どのタイミングで保険を必要とするかの話になってきそうです。

まぁ働き方や生活習慣にも依るんでしょうが、仮に退職を65歳として、それまでにがんになって死亡する確率は高くなさそうです。

なのでもし比較的若いうちからがん保険を検討するなら、65歳までに万が一が合ったらがん保険を利用でき、 65歳以降も保険を受け取れるような仕組みが良いのかなとか、考えました。これはあくまで私の考え方なので、すべての人におススメするとは言いませんけれども。

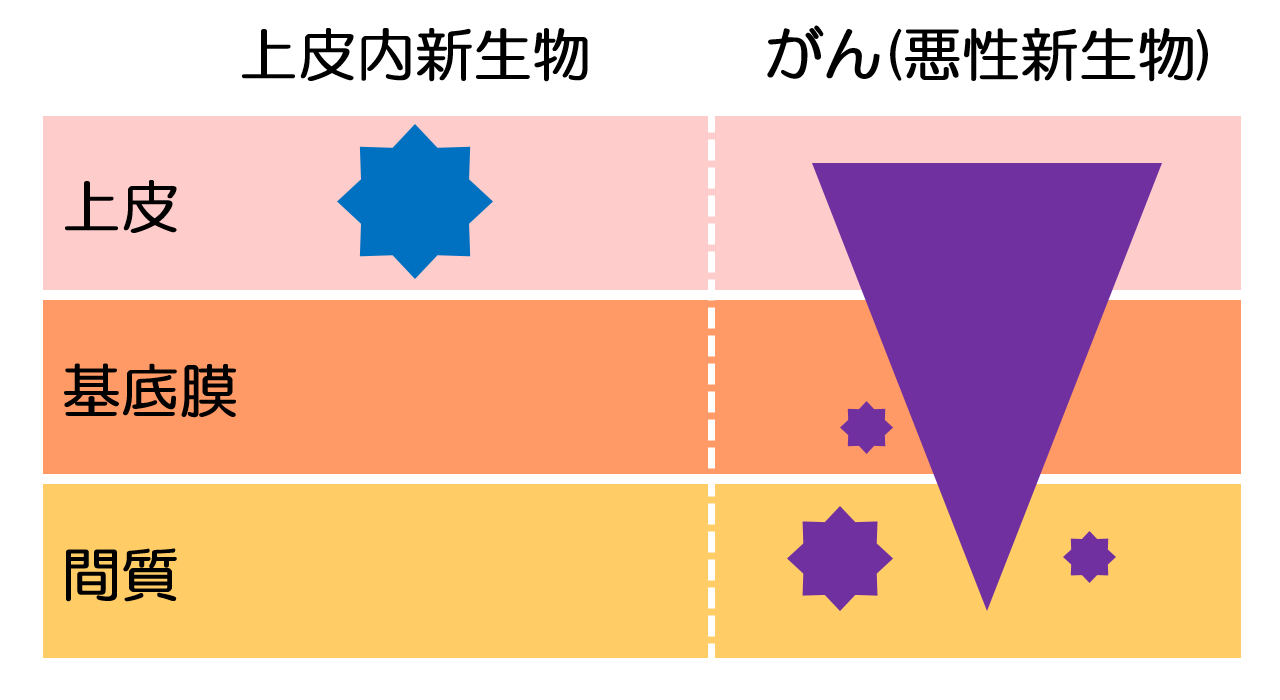

上皮内新生物、上皮内がん、上皮内腫瘍

「上皮内新生物」なる用語が保険に特注で書かれていることが気にかかります。

上皮細胞と間質細胞(組織)を隔てる膜(基底膜)を破って浸潤(しんじゅん)していない腫瘍(癌)。浸潤していないため、通常はがん(悪性新生物)には含めません。

どこ調べても同じような図が出てくるのですが、要するに表層だけに存在しているので、転移のリスクが低いと考えられ、手術で取り除きやすい腫瘍(がん)のようです。

なお、どれくらい放置したらがんになるとか、そもそもがんの定義に当てはまるように変異する確率はどの程度の物なのか、みたいな情報はあまり確認できず。

やや余談ながら統計データなどでは「上皮内がん」と評されていることがあるので、調べる際には注意が必要です。 保険の資料では上皮内がんと書かれずに上皮内新生物と書かれていたりします。この辺を正式な用語として統一する動きがないと透明性を欠きますね。

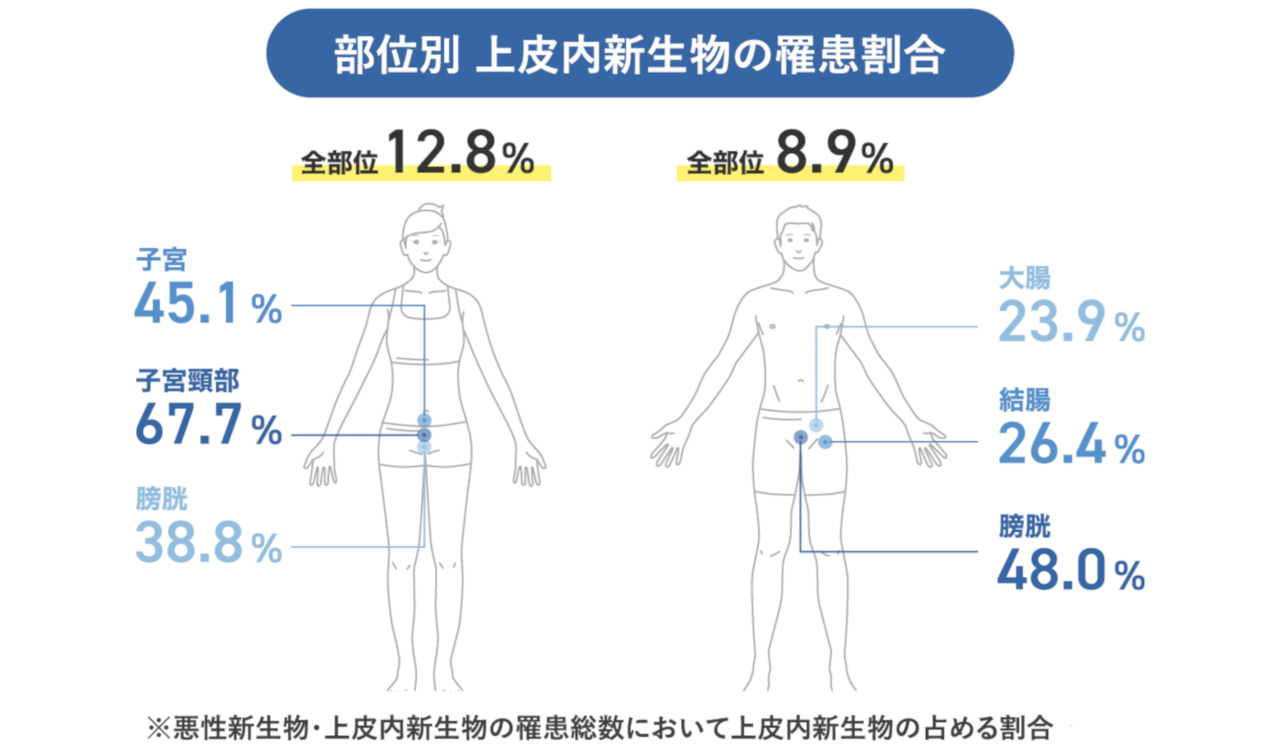

で、肝心の発症率なんですが、調べてみると、がんり患患者全体の10%程度とされています。実際に参照されている統計データを確認してみましょう。 「全国がん登録 罹患数・率 報告 2020-厚生労働省健康局」を参照します。 ページ番号25/26、PDFの37枚目あたりに「上皮内がんを除く/含む」人口10万人当たりの統計データが確認できます。

除いた場合の全部位の罹患者数が男性で 534,814人、含む場合は 586,105人でその差が 51,291人でした。 51,291 ÷ 586,105 = 0.0875% 程度なので、男性に絞れば 9% くらいかなって感じです。大体あってますね。

そもそも上皮内新生物、上皮内がんの発症は女性の方が多いみたいです。主として「子宮頸がん」や「子宮がん」が上皮内がんとして診断されるケースが多いため、ということみたいです。

まぁとは言え見つかって放置する理由はないですし、保険でケアしてもらえるならしておいてほしい所ではあります。男性においては滅茶苦茶保険料を高くオプションで設定する必要があるなら考え物ってところでしょうかね。

保険屋さんの曰はく、一般的にはカバーされていたものの「上皮内がんカバーしない」みたいな揉め事があり、明記するようになったとかならないとか。 これはどこの保険を利用していたのか、みたいな話であって業界全体の話ではないのかもしれないですが、ただ「うちの保険では対応するよ」としていた方がイメージは良いですよね。 難しいことは分からないが、よりカバーレンジが広い方が良いじゃん、になりがち。

健康保険組合からの傷病手当

健康保険には医療費の負担以外に、傷病手当金という仕組みがあります。

ざっくりとですが、怪我や病気で4日以上連続して就労できないかつ、就労できない期間中の給与がない、といった場合に、 前月までの12カ月の平均給与の3分の2を、最長1年6か月の間受け取れます。

家族がいる方で、世帯主、主な稼ぎ頭の場合に、生活費については概ねここからケアできるでしょう。 経済状況、家族構成によっては苦しいかも知れませんが、健康保険から得られるこの手当の力は大きいです。

なので問題は治療費の方かもしれませんね。

先進医療とは

がんの話になると必ず上がる「先進医療」。端的には保険料が出ない、全額自己負担になる治療法です。 医療法として認められているものではあるため、望めば受けることが出来ます。

まだコストやリスクヘッジなどの面から、広く設備・技術・知識提供ができるものではないため医療保険の対象外にはなるが、 医療保険を使った治療と併用することは認められています。

がんでは放射線治療(特に重粒子線・陽子線治療)が相当しますね。 1回15分~30分の照射を~数回から40回程度、治療期間が~1か月と極めて短く体への負担も小さく済む(とされる)のがメリットです。

他方で先進技術の自己負担とすれば当然高くなるわけで、先進医療とされる癌の放射線治療は概ね300万円ほどかかるそうです(1回の照射ではなく治療費のトータル)。これがデメリットの1つ。

もう1つデメリットがあり、放射線治療(先進医療)は、どこでも受けられるわけではない点に注意が必要になります。 執筆時(2025年)現在で、日本放射線腫瘍学会で認められている施設数は全国で272か所です。

中でも「重粒子線治療」は全国で7か所、「陽子線治療」は19か所しかありません(いずれも執筆時現在)。 広く普及できないことも先進医療とされる理由の1つな訳です。

保険料は高くなりますが、先進医療を使った時にも保険金を受け取ることができる内容の保険もあります。 すでに加入されている場合に、古い保険の場合には含まれていないケースもあるので、確認してみるのも良いかも知れません。

近い将来に健康保険の対象となってほしい物ですね。 そうなると、先進医療を対象としていた場合には保険料の払い損にはなりますが、まぁそれはそれとして。

保険はどうするの?

じゃあ結局保険はどうするの?の話ですが、方針は立てたいと思います。もろもろ金額次第かもしれないですが、いったん方針決め。

65歳以上もケアされること

若いうちは罹患確率も死亡率も比較的高くはないですが、65歳以降になってくると上がってくるので、先ずは65歳以上でケアされることが必須とします。

若いうちにかかって働けなくなることをケアする、という意味で保険を掛ける意味もあるとは思いますが、主としては65歳以上でケアできないと意味がないかなと。

なので年齢を加味して1回しか受け取れない、みたいなのは外します。がんの性質上転移もあり得る話ですし。 逆に年を経てから保険を掛けるなら1回しか受け取れない、でも成立しそうです。

保険屋さんの曰はく、1度がんにかかると、がん保険には入りにくくなり、 少なくとも完治・寛解から5年(おそらく5年生存率から)は経過してないと話にならないみたいな状況みたいですし、 再発リスクのある病気ですから、1回しか受け取れない、は保険をかける割にはリスクも踏むなと。

上皮内がんもケアされること

早めに見つかるなら早めに対処した方が良いということで、女性の方が発症率が高いとはいえ、上皮内がんも対象にしてくれる方が気持ち安心。

上皮内がんが早くに見つかって、後になって本命のがんが見つかったときに、1回しか受け取れない制度だった、は話にならないから、やっぱり1回以上受け取りたいですね。

ただし、これについてはオプションなら費用が高すぎないこと、同程度の保険内容でありなしを比較したときに極端に高くないこと、を条件とします。

女性なら問答無用で入れますね私。HPVワクチンも使って。

三大疾病がケアできるオプション

話がやや脱線しますが、働き方を考えるに、がん以外もケアできるならそれの方が良いなとは考えています。 脳卒中とか、心筋梗塞とか、その辺もろもろ。いくつも保険考えるの大変なので。

周りに三大疾病なってる人はいないんですけれども、私が不摂生気味なので。

ただまぁ現状家族がいないので、これについては「後で追加できるか」みたいなところで考えてもいいのかもしれません。

保険料を見積もってみる

実際に提供されている保険がいくらか、の情報を得るより前に現実的にどれくらいコスト割いていいものかなと考えてみます。

仮に月1万円をかけるとすれば、年間で12万円です。10年間で120万円。今35歳だとして、65歳まで払い続けるなら360万円です。 1度のがんで20万円の治療費、他の三大疾病がいくらかかるか、保険の内容はさておき、仮に2回50万円程度を受け取るにしてもちょっと割高感を感じる金額感ですね。

じゃあ半分の5000円はどうでしょう180万円。比較的妥当な感覚はあります。50万円を2回受け取るなら80万円分を損してそうですが、 30年の長期の保険であること、治療費の上下があることを考えれば妥当な気もしないではないです。

受取金額が150万だったらどうでしょう。支払金額が360万円で1回受け取りなら200万以上の損です。2回なら60万の損。 支払金額が180万に対してだったら、30万円程度の損ですから妥当な感覚です。

潰れなさそうな安心できるところ

当たり前ですけど保険会社が潰れたら話にならないので、潰れなさそうなところが良いですね。 ある程度の経営状態が安定しているところ、自分が生きている間は潰れなさそうなところ。

受け取り周りを確認

- 一時給付金

- がんと診断されたときに受取れる

- 治療給付金

- がんによる入院または通院をした月ごとに受取れる

- 手術給付金

- 手術を受けたときにその種類につき受け取れる

- 退院後療養給付金

- 入院後に退院したときに受け取れる

- 保険料の払込みの免除

- 初めてがんと診断確定されたときに以後の保険料の払込みを免除

- 死亡給付金

- がんによって死亡したときに受け取れる(あるいはがん以外もカバーされる)

ざっとこの辺りでしょうかね。

振り込み免除については考え物です。若い間にかけるとすれば必須にしてもいい気がします。 万が一若い間にがんに罹患するとすれば、それは稼ぎ時に働けなくなるリスクを負うわけで。 また若い間に罹患すれば、その後も罹患する可能性がありますからね。

死亡給付金については渡す家族がいればって感じでしょうね。 後から追加できないのであれば結婚するなりしてから考えるでも良いのかも。 この辺は保険屋さんと相談といった所でしょうか。

受け取り方の特性の違い

癌と診断された時点で一時給付金として多くの保険料を受け取る場合のメリットの1つは、その給付金の使い方がほとんど自由なことです。 例えば診断書を受け取って申請時点で200万円受け取る場合には、入院費や入院中の生活費に当てたり、治療方法の選択の余地もあれば、 年齢によっては遺産として残すことも考えられます。

また特定の通院や治療、入院手術の度に受け取れる保険制度の場合には、もしその都度お金が必要になるなら、 その都度申請の必要がある、という手間がかる、というデメリットがあります。 しかし一時給付金を主とする保険制度なら、申請は1度で済む、というメリットもあります。

他方で所定の治療や入院の度に受け取る場合のメリットはというと、長期的なサポートを受けられやすい点でしょう。 2年とか3年とか治療がかかるケースはある訳ですから、都度受けられる方が総じて貰える金額が大きくなるケースが往々にしてあるようです。

私はもしかして毎回申請するのが面倒だし、まして若いときに発見されてしまう場合には、なお面倒だから、1回で貰った方が良いかもな、となりました。

大手保険会社の強さ

まぁまぁな保険料がかかる大手の保険屋さんからお話をうかがった限り、 圧倒的に強いのは病院や全国に数か所だけある先進医療設備の紹介をしてもらえることにある気がします。

あるいは専属の担当者に依る手厚いサポートでしょう。車関係の保険代理店に近いのかもしれません。 自分で手配することがなくなる。

またこれは眉唾な経験則としていただきたいのですが、保険会社以外にそれなりに立場のある方とのお話では、 やはり病院や紹介による「対応力」の差は大きいようには聞いております。

待遇や対応が変わるわけではなく、それなりの設備、それなりの環境と選択肢が得られるの意。 例えば先進医療を受けたいとなっても、その病院では提案・紹介してもらえないなんてケースがあるそうです。 これは別の治療で私も経験しているから分かる。

この辺は保険料と引き換えになってくるので、稼ぎが大きい人向けになってくるのかしら、とは思います。

圧倒的資料の厚さ

流石に資料というか情報が手厚いですね。整備され切ってないところ、デザイナ入れた方が良いんじゃないか、 というところもチラホラとありましたが、検索した程度では見つからない情報、最新の情報が、用意され切ってたんだな、という感覚がこれを執筆している今あります。

どうしてもWEBの記事は古くなったときに更新されないがちです。私のこの記事にしてもそう。その辺は流石です。